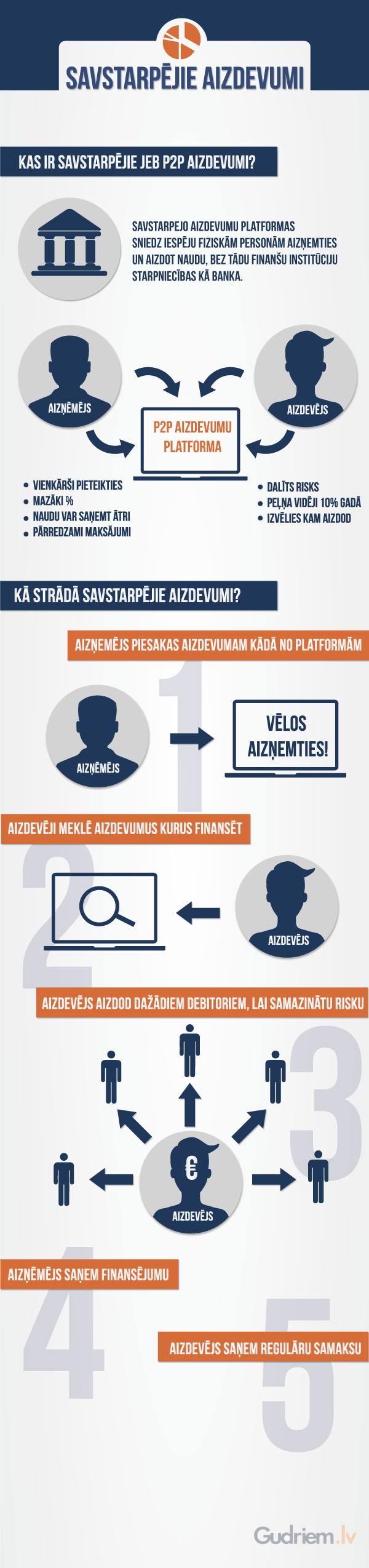

Savstarpējie jeb P2P (peer to peer) aizdevumi no mums jau pazīstamajiem atšķiras ar to, ka to darbībai nepieciešama platforma, kurā sadarbojas investori (privātpersonas vai institūcijas) ar brīviem naudas līdzekļiem un personas, kurām nepieciešams papildu finansējums. Lai aizņemtos, jums ir jāaizpilda pieteikums aizdevuma izsniedzējam. Kad tiks izvērtēta jūsu spēja atmaksāt aizdevumu, kā arī kredītvēsture, jums tiks noteikta konkrēta procentu likme, savukārt pēc tam jūs savā kontā saņemsit prasīto summu. Visbeidzot, aizņēmums tiks ievietots savstarpējo aizdevumu platformā, kur investori varēs izvēlēties, kuros aizdevumos ieguldīt naudu.

Par investoru var kļūt gan institūcijas, piemēram, ģimenes fondi, uzņēmumi, sabiedrības ar ierobežotu atbildību utt., kā arī privātpersonas. Lai persona varētu ieguldīt naudu šādos aizdevumos, tai ir jābūt vismaz 18 gadus vecai, kā arī jābūt aktīvam bankas kontam. Arī jebkurai institūcijai nepieciešams savs konts. Investīcijām jābūt vismaz 10 eiro apmērā.

Arī savstarpējo aizdevumu platformas pelna no šiem darījumiem, nosakot apkalpošanas maksu aizdevumam.

Savstarpējie aizdevumi pirmo reizi parādījās Lielbritānijā 2005. gadā, kad tos sāka izsniegt uzņēmums “Zopa”. Šī kompānija darbojas joprojām, un ir viena no lielākajām savstarpējo aizdevumu platformām visā valstī. Lielbritānijai sekoja ASV, 2006. gadā izveidojot uzņēmumu “Prosper”. Līdzīga veida kompānijas radītas arī citās valstīs, piemēram, Zviedrijā, Izraēlā, Kanādā utt. Latvija pirmo reizi ar šādiem aizņēmumiem varēja iepazīties pagājušā gada sākumā.

Savstarpējo aizdevumu priekšrocības un trūkumi

Kāds labums cilvēkam, kurš grib aizņemties?

- Ērti pieteikties, izmantojot internetu;

- Zemākas procentu likmes nekā bankām;

- Konkrēti ikmēneša maksājumi un fiksētas procentu likmes;

- Aizdevējam netiek izpausti personas dati, kurai izsniedz aizdevumu;

- Nav jāmaksā soda nauda, ja gribi atmaksāt aizdevumu ātrāk par noteikto termiņu;

- Iespējams pieteikties papildu aizdevumam, taču šeit jābūt uzmanīgiem – apdomājiet, vai varēsit tos atmaksāt.

Kāds labums aizdevējam?

- Ieguldīt var gan privātpersonas, gan arī institūcijas;

- Ieguldījumu kontu var noformēt internetā;

- Sākotnējā investīcija var būt par 10 eiro;

- Ieguldījumus var sadalīt jeb izkliedēt vairākos aizdevumos, samazinot investīciju risku;

- Iespējams brīvi izvēlēties, vai peļņu no ikmēneša maksājumiem ieguldīt atkal vai noņemt no konta;

- Aizņēmēju kredītvēsture un atmaksas iespējas tiek pārbaudītas, samazinot investoru risku.

Ar ko riskē persona, aizņemoties naudu šādā veidā?

- Problēmas ar atmaksu. Rūpīgi jāseko līdzi tēriņiem, lai izmaksas nepārsniegtu ienākumus;

- Vadoties pēc jūsu kredītvēstures, savstarpējo aizdevumu izsniedzēji var noteikt augstu procentu likmi vai arī atteikt aizdevumu;

- Maksājuma kavēšana var negatīvi ietekmē aizdevuma saņemšanu nākotnē.

Ar ko riskē aizdevējs, ieguldot līdzekļus aizdevumos?

- Pastāv iespēja, ka zaudēsit visu investēto summu, tādēļ rūpīgi jāpārdomā, kādos aizdevumos ieguldīt naudu;

- Lai šo risku pēc iespējas samazinātu, ieguldiet vairākos, dažādas kategorijas aizdevumos vienlaicīgi;

- Ieguldot naudu šādā veidā, nav iespējams ātri nopelnīt

Rakstu palīdzēja sagatavot gudriem.lv